El aspecto más crucial de las finanzas públicas es la tendencia al alza que ha estado experimentando durante un extenso periodo. Es fundamental hacer una clara distinción entre el servicio de la deuda pública y el saldo total de la deuda pública acumulada en relación con el Producto Interno Bruto (PIB).

Crecimiento de los servicios de deuda pública

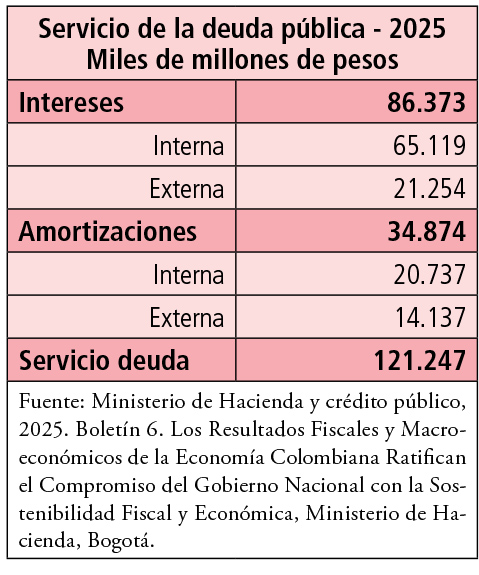

Para el año 2025, el servicio de la deuda pública alcanzará la cifra de 121.2 mil millones de pesos. Esta cantidad, aunque exorbitante, no representa un nuevo récord en la historia reciente del país. El servicio de la deuda incluye tanto el pago de intereses como la depreciación, y estos conceptos se dividen entre deuda interna y externa.

En términos de los intereses, se prevé que el monto se eleve a 86.3 mil millones de pesos. Para poner esta cifra en perspectiva, el presupuesto anual de la Universidad Nacional es de 2.900 millones de pesos. Por lo tanto, el costo de solo la parte de los intereses en un año es similar al presupuesto para treinta universidades, una suma considerable desde el punto de vista ciudadano. Por otro lado, el costo de depreciación del capital alcanza los 34.8 mil millones. Estas sumas elevadas limitan significativamente la capacidad del gobierno para implementar políticas públicas efectivas.

En el transcurso del año 2024, el presupuesto de inversión del gobierno nacional se elevó a 99.3 mil millones de pesos, lo que resulta ser una cifra notablemente inferior al servicio de la deuda pública, lo que plantea serias dificultades para sostener niveles de inversión elevados en un contexto de obligaciones crediticias tan onerosas.

La relación entre la deuda interna y externa es intrínseca, ya que el nivel de interés no se puede determinar de manera aislada; está absolutamente influenciado por los movimientos en el capital internacional. Las decisiones de la Reserva Federal y del Tesoro de los Estados Unidos impactan a todos los países, incluyendo a Colombia.

Los títulos estatales (TES)1, que son el principal instrumento de deuda pública interna, están altamente influenciados por el rendimiento de los bonos estatales estadounidenses. Si estos aumentan, los TES colombianos deben seguir la misma tendencia para evitar una fuga de capital hacia Estados Unidos.

Por otra parte, el costo de la deuda externa depende del riesgo país. A medida que las calificaciones de riesgo disminuyen, es más costoso financiarse, lo que se traduce en un aumento del Ruina Duga, que es la diferencia entre la tasa de interés de los bonos del Estado colombiano en el mercado internacional y la tasa de los bonos del Tesoro de los EE.UU. Por ejemplo, si la tasa de interés de los bonos del Tesoro es de 3.75% y los bonos colombianos se sitúan en un 8.15%, entonces el Ruina es de 440 puntos básicos, un nivel que ha prevalecido en meses recientes. Esta cifra resulta elevada en comparación con los 200 puntos básicos que presenta Perú, Chile y Brasil.

Las posibilidades de maniobra en materia de políticas monetarias se han estrechado notablemente. Si bien el gobierno ha implementado estrategias para refinanciar su deuda, es un mecanismo limitado, ya que negociar con bancos siempre entraña complejidades y, además, el costo del préstamo se traslada a los años siguientes.

La política fiscal es influenciada significativamente por las acciones en el ámbito de potencia monetaria. El ciclo es la siguiente: las decisiones de política monetaria de los Estados Unidos moldean las decisiones internas, que a su vez tienen repercusiones sobre la política fiscal. El resultado en términos de impuestos se ve condicionado por las circunstancias del mercado de capitales internacional.

Aumentando el saldo de la deuda pública

El segundo aspecto de la deuda pública se relaciona con la acumulación de saldos. Desde la implementación de la regla fiscal en Colombia en 2012, el saldo de la deuda pública del gobierno central nacional, en comparación con el PIB, era del 33.2%. A finales de 2025, se espera que ese saldo alcance un 60.6%. Esto pone de manifiesto que, en un lapso de 13 años, los niveles de endeudamiento han aumentado considerablemente dentro del marco de la normativa de deuda.

Este fenómeno no es exclusivamente colombiano, ya que el saldo de deuda pública está aumentando a escala global. Este incremento se produce en un contexto donde las tasas impositivas están en descenso, mientras que los costos de operación no disminuyen. Se estima que, para 2030, los países desarrollados tendrán un saldo de deuda pública que alcanzará el 125% del PIB.

La situación, tanto en Colombia como en otras naciones, parece insoluble. A pesar de los esfuerzos del gobierno por controlar la deuda, la tendencia al crecimiento persiste. La solución que se propone continuamente consiste en aumentar los ingresos y reducir el consumo, una hipótesis ideal que rara vez se pone en práctica y cuya modificación no se vislumbra en el futuro próximo.

En el contexto colombiano, las capacidades fiscales no recaen en el gobierno nacional, sino que están más asociadas a los niveles de las finanzas territoriales. A pesar de que el gobierno nacional ha presentado una reforma fiscal que ha mejorado la capacidad de recolección de impuestos, no ha logrado los objetivos esperados debido a diversos factores, incluyendo la evasión fiscal por parte de los más acaudalados y el impacto de las reformas que ha afectado desproporcionadamente a la clase media.

Por otra parte, la reducción del gasto público es una tarea prácticamente imposible. Colombia se encuentra en la necesidad de incrementar su inversión social y asegurarse de su efectividad, como se manifestaron en las conclusiones de la Comisión de Gastos3. Ignorar esta realidad mientras se intenta reducir el consumo resulta ingenuo. Internacionalmente, los países se ven obligados a adaptarse a la denominada “ley legal” correlacionada4, que sugiere que el gasto público, en relación al PIB, seguirá creciendo debido a las complejidades inherentes de las sociedades modernas, que exigen gastos elevados en salud, educación, medio ambiente, entre otros.

Las oportunidades fiscales se encuentran en las finanzas territoriales, lo que implica utilizar mecanismos ya existentes en las leyes 388 de 1997 para captar ingresos derivados de la planificación urbana y el uso del suelo. Esta estrategia es vital para mejorar el equilibrio fiscal del Estado. A medida que las ciudades, sobre todo las grandes y medianas, logran recuperar recursos, se descarga la presión sobre el Gobierno Nacional. Sin embargo, para que esta trayectoria funcione, se requieren instrumentos efectivos por parte del Consejo de Ciudades, tales como la imposición de tasas de congestión, el derecho a construcción y la implementación de primas por localización.

No obstante, en muchos municipios, la integración de un catastro multipropósito es imprescindible. El plan de desarrollo Poder mundial de Colombia establece como objetivo alcanzar un 70% de catastro territorial, aunque, hasta la fecha, solo se ha alcanzado el 26% de este objetivo.

Es crucial considerar otros métodos de financiamiento, aunque no sean inmediatos, como la sustitución de la deuda para facilitar la protección del medio ambiente. Esta alternativa ha comenzado a ser aceptada en los mercados de capitales, lo que podría ofrecer un aliento para el futuro financiero del país.

A pesar de estas iniciativas, los desequilibrios fiscales continuarán, y el saldo de la deuda seguirá creciendo. Cumplir con la regla fiscal se ve cada vez más complicado, y esta tendencia a nivel internacional es un fenómeno que no se puede eludir, ni en Colombia.

[email protected]

8. Abril de 2025

1 Los principales poseedores de TES incluyen a los administradores de fondos de pensiones (32.3%), seguidos por los bancos comerciales (17.7%) y fondos extranjeros (15.9%).

2 Un 54% de la deuda externa pública está compuesta por bonos, mientras que un 34% corresponde a organismos multilaterales, 8% a bancos comerciales, y el resto a otros tenedores.

3 Comisión de Gastos e Inversiones Públicas, 2017 El informe final de la Comisión de Gastos e Inversiones Públicas, Comisión de Gastos e Inversiones Públicas, Ministerio de Finanzas, Fedesarrollo, Bogotá.

4 Wagner Adolph, 1883, Clásicos en la teoría de finanzas públicas, St. Martin Press, Nueva York, p. 1-15.

{kind=link}